2021년 1월 1일부로 신용등급 제도가 변경되었습니다. 등급제가 아닌 점수제로 변경되면서, 대출 조건이 유리해지고 금융 접근성 또한 높아졌습니다.

기존에는 1등급~10등급까지 등급으로 나누어졌지만, 점수제는 0~1000점까지 1점 단위로 세분화되어 관리됩니다.

변경된 신용 점수제

우리나라의 대표적인 신용평가사는 NICE 신용평가사와 KCB사가 있습니다.

두 기관에서의 평가 기준은 위와 같이 상이합니다. 때문에 등급제 시절에는 대출 시 불리하게 작용하는 부분이 많았습니다.

현재는 제도 전환으로 대출심사 시 조금 더 유리해졌습니다.

내 신용 점수는?

모바일 환경에 능한 분들이라면 토스 어플은 이미 설치돼 있으실 겁니다. 토스에 접속하여 신용 탭 신용관리 부분을 확인하시면 나의 신용점수를 바로 확인하실 수 있습니다.

제 신용 점수는 989점입니다. 상위 4%라고는 하는데 점수를 더 올리고싶은 마음에 신용점수 올리기를 눌러보았습니다.

통신비 납부내역과 일반 납부내역을 제출하여 점수를 올릴 수 있습니다.

실제로 저는 통신비 납부내역을 제출하여 점수를 올렸지만, 일반 납부내역 제출로는 점수 변동이 없었습니다.

점수가 오르지 않은 이유가 궁금했는데, 개선이 필요한 부분을 알려줍니다. 제 경우 카드 이용금액이 기하급수적으로 증가하였고, 가지고 있는 신용카드를 사용하지 않아서 점수가 오르지 않았나 봅니다.

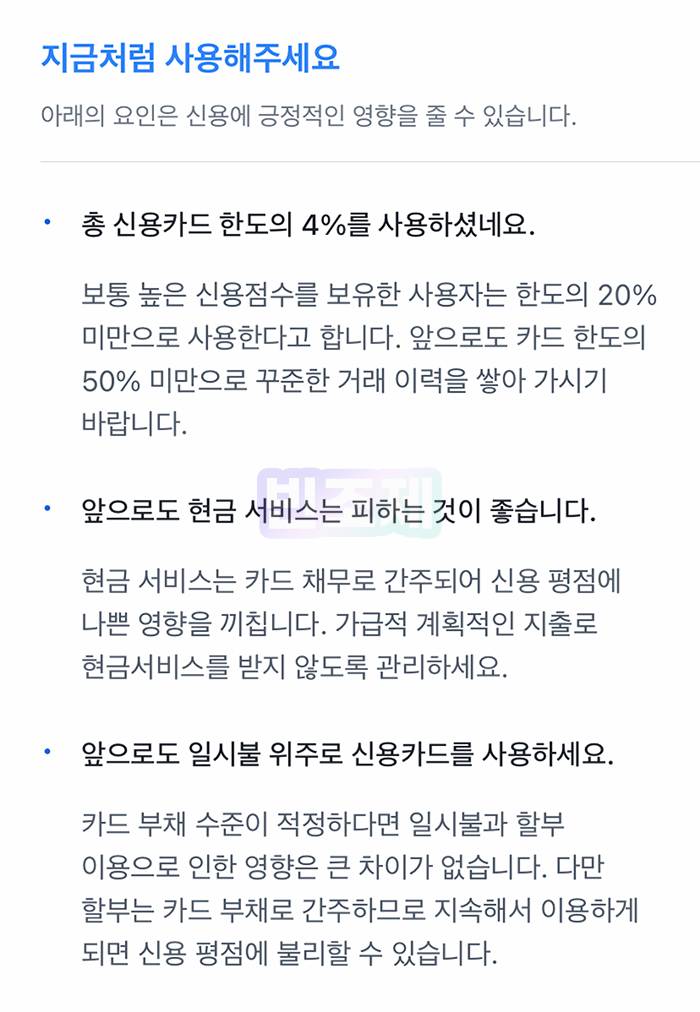

신용관리에 도움이 되는 부분도 함께 알려줍니다. 높은 신용점수를 유지하기 위해선 총 한도의 20% 이내로 사용하는 것이 좋다고 합니다. 또한 현금서비스는 가능한 지양 해야 하며, 할부 이용 또한 삼가는 것이 좋습니다.

제 경우도 신용카드 한도를 올릴 기회가 생기면 바로 최대치로 올려두는 편입니다. 어떤 분들은 해킹 위험이나 자신의 소비력을 통제할 수 없다는 이유로 한도를 낮게 잡아두는 분들도 계시는데요. 한도는 가능한 최대로 잡아두시는 것을 추천드립니다.

마지막으로 알아두면 좋은 정보입니다. 신용점수는 절대 단숨에 오르지 않습니다. 오랜 시간 꾸준한 관리를 통해서만 조금씩 상승되기 때문에 평소 올바른 소비습관을 통해 높은 점수를 유지하시기 바랍니다.

지금까지 신용점수 등급표에 대해 알아보았습니다. 도움이 되셨다면 공감 버튼을 눌러주세요 :)

댓글